尼崎の創業支援税理士が教える!「会社の決算月は、いつにするのがいいの?」 2016.03.04

こんにちは、創業支援税理士の香川晋平です。 起業すると、1年間の利益や損失を計算するために、決算日を設ける必要があります。 この決算日ですが、個人事業の場合は全員一律12月31日と決められています。そして、翌年2月16日から3月15日までの間に、確定申告をしなければなりません。 ところが法人の場合には、決算日を自由に決めることができます。 |  |

自分で決めた決算日から2か月以内に決算書を作って税金の申告を行い、3か月以内に株主総会を行うというルールさえ守ればいいのです。

しかし、決算日を自由に決められるにも関わらず、実は3月31日を決算日とする会社が非常に多いです。特に大企業に限ってみれば、7割近いと言われています。

では、大企業が決算日を3月にするメリットは何なのでしょうか?

1つは株主総会への参加者を「減らす」ことができるということでしょう。上場企業の場合、株主、つまり株主総会に参加できる権利のある方が大勢います。その中には、総会屋と呼ばれる、会社にとって「あまり来てほしくない株主」が含まれているかもしれません。

そんな時、開催日を他の3月決算の会社と同じ日に設定すれば、他社の株主総会に出席する方は、こちらの株主総会には出席できません。実際、毎年6月の最終金曜日に、3月決算上場会社の約4割が株主総会を集中させています。

他に、公共事業の決算時期に合わせる、新卒社員の受け入れを期首に合わせるという意向なども考えられますが、考えられるメリットとしては、これくらいでしょう。

つまり、上場を本格的に考えていない中小企業にとっては大したメリットではありません。ですので、3月決算にこだわる必要は全くないと、私は考えています。

それでは、会社の決算日はどのように決めればいいのでしょうか?

私は次の2つのポイントを判断材料にすることをオススメしています。

押さえておきたいポイント 1

消費税の免税期間を長くするために、設立から最も遠い月末を決算日に

会社を設立した場合、設立日から1年以内で決算日を設定しなければなりませんが、この際、消費税の免税期間をできる限り長くなるようにするため、設立年月日の前月末に決算日を設定するという考え方です。

以前に、「消費税対策の王道は、個人2年、会社2年」という話をしましたが、厳密にいうと、会社の場合は2期間ということです。

例えば、設立年月日が平成28年3月1日だった場合で考えてみましょう。

ここで、決算日を3月31日(設立から最も近い月末)にすると、消費税の免税期間は、第1期は1か月(平成28年3月1日〜平成28年3月31日)、第2期は12か月(平成28年4月1日〜平成29年3月31日)となり、消費税の免税期間は13か月となります。

一方、決算日を2月28日(設立から最も遠い月末)にすると、消費税の免税期間は第1期は12か月(平成28年3月1日〜平成29年2月28日)、第2期は12か月(平成29年3月1日〜平成30年2月28日)となり、消費税の免税期間は24か月となります。

以上の計算からわかるように、消費税の免税を最大限受けられるように、多くの会社が設立年月日からもっとも遠い月末を決算日としています。

押さえておきたいポイント 2

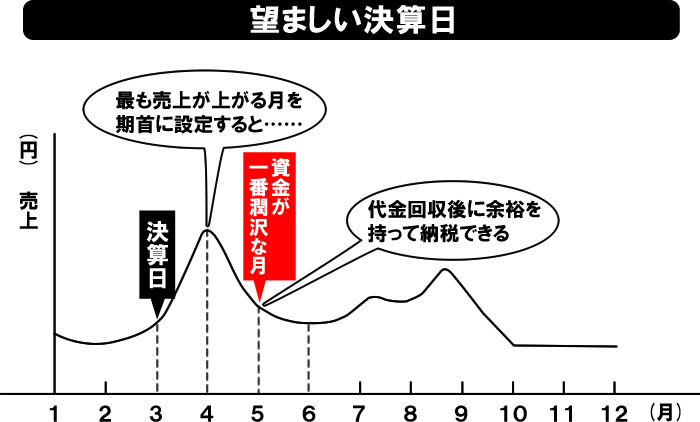

一番財布があったかい月の2ヶ月前を決算日に

決算日から2か月以内に決算書を作って、税金の申告をしなければなりませんが、この際に税金の支払いも必要となります。

会社の利益にもよりますが、当然、通常月よりも多くの支払いが必要となります。

特に消費税の免税期間が終わると、その納付書を見て、「お金、こんなに残ってないで!」と嘆かれる方も少なくありません。

したがって、資金繰りのことを考えると、税金を申告する月は他の大きな支出が発生する時期、たとえば夏・冬の賞与の支払い時期を避けるほうが望ましいです。

もっと言うならば、最も売上があがる時期を期首に設定し、その代金の回収後に申告・納付するように決算日を設定している会社も多いです。

せっかく事業が軌道に乗っているのに、「税金が納められない」という事態に陥るのは、ぜひとも避けたいところ。そんな訳で、一番財布があったかい月の2ヶ月前を決算日にするという考え方も、ぜひ参考にして下さい。

決算日をいつにするかで悩まれている方は、一度、専門家に相談をされてみることをオススメします。もちろん、私どもでも決算月の決め方については、しっかりとアドバイスさせて頂きます。

初回無料相談ですので、尼崎、西宮、伊丹、宝塚、大阪市西淀川区などの阪神間の起業家の方は、お気軽にご相談下さいませ。

起業成功のノウハウが詰まった拙著『起業するならもっと数字で考えなきゃ!』、よろしければ読んで下さいませ。

自分で設立するより安い!

費用を抑えたい方におすすめ!

会社設立に融資が必要な方!

返済不要の創業助成金なら!

ぎりぎりでもOK!

領収書の丸投げから対応

決算・法人税申告はこちら会社設立後の面倒な経理業務を外注して本業に専念!

記帳代行はこちら専門家から会社設立後の会計、経理のアドバイスがほしい!

税務経営サポートはこちら会社設立後の税務調査に対応!事前準備から修正申告まで!

税務調査はこちら